目录

-

学前解说

-

1.1.学前解说

-

- 一、线性模型

-

二、逻辑回归

-

3.1.逻辑回归-原理

-

3.2.逻辑回归-附件

-

3.3.逻辑回归-代码

-

-

三、决策树

-

4.1.CART决策树-模型原理

-

4.2.CART决策树-剪枝原理

-

4.3.CART决策树-代码实现

-

-

四、集成学习

-

5.1.随机森林

-

5.2.AdaBoost

-

5.3.GBDT

-

老饼讲解:一步一步上手学习

老饼讲解:一步一步上手学习

【代码】Lasso回归模型-代码复现

作者 : 老饼

发表日期 : 2026-01-07 08:17:23

更新日期 : 2026-05-21 21:39:08

老饼讲解-简单易懂,干货满满,爽过嗦螺!

本文展示如何自实现坐标下降法求解Lasso,代码是自实现,不调用其它算法包,代码借鉴自sklearn的Lasso包,它的求解结果与sklearn的Lasso包结果一致。

一、自实现Lasso回归(复现sklearn)

本节自写代码具体实现Lasso回归,并检验它的结果与sklearn的是否一致。

1.1. Lasso回归-代码简介

本代码按坐标下降算法流程,自实现Lasso模型,代码扒取自sklearn的Lasso包,是简化后的用于学习的代码,通过本代码可以了解sklearn是如何实现Lasso算法的。

相关原理与算法流程参考:《Lasso回归模型-快速入门》《Lasso回归-算法流程》

1.2. Lasso回归-自实现代码

本代码先简单生成了数据,并设置正则系数,然后使用坐标下降法,逐个系数训练模型,最后输出模型训练结果。具体代码实现如下:

"""

# 本代码展示如何自实现Lasso回归,逻辑扒取自sklearn.linear_model.Lasso

本代码来自《老饼讲解-机器学习》www.bbblearn.com

"""

import numpy as np

# ---------------生成训练数据-----------

x = np.array([[i for i in range(100)],[i*4+3 for i in range(100)]]

).transpose().astype(float) # 生成输入数据X

y = np.dot(x,[2,3]) # 生成输入数据y

# ---------------参数设置---------------

alpha = 0.3 # 正则系数,即lambda

max_iter = 1000 # 最大迭代次数

tol = 1e-4

# --------------数据预处理--------------

# 复制数据

X = x.copy() # 复制X

Y = y.copy() # 复制y

# 调整数据为坐标原点中心的数据

X_offset = np.average(X, axis=0) # x的中心

y_offset = np.average(y, axis=0) # y的中心

X = X - X_offset # 调整x到中心

Y = Y - y_offset # 调整y到中心

# ------------内部参数计算--------------

n_samples, n_features = x.shape # 数据样本数,特征数

alpha_reg = alpha * n_samples # 将 alpha与样本数量对齐

norm_X = np.square(X).sum(axis=0) # 每个X变量的平方和

tol_val = tol*(Y*Y).sum() # 对偶间隙的最小容忍值

# --------------模型训练----------------

w = np.zeros(2) # 初始化解

R = Y - np.dot(X, w) # 初始化残差

for n_iter in range(max_iter): # 循环迭代

last_w = w.copy() # 前一次w的值

for ii in range(n_features): # 逐坐标迭代

R += w[ii] * X[:,ii] # 更新残差:剔除本轮变量

tmp = (X[:,ii]*R).sum() # 计算tmp

w[ii] = (np.sign(tmp) *max(abs(tmp) -alpha_reg,0)/(norm_X[ii])) # 计算最优w

R -= w[ii] * X[:,ii] # 更新残差:添加回本轮变量

#----判断是否达到终止条件------

d_w_max = abs(last_w-w).max() # w的最大变化值

w_max = abs(w).max() # w的最大值

R = Y - np.dot(X,w) # 残差

if (w_max==0.0 or d_w_max/w_max<tol or n_iter==max_iter-1): # 如果满足退出条件

# 计算对偶间隙

XtA = np.dot(X.T, R)

dual_norm_XtA = max(XtA,key=abs)

R_norm2 = (R*R).sum()

if (dual_norm_XtA > alpha_reg):

const = alpha_reg / dual_norm_XtA

A_norm2 = R_norm2 * (const ** 2)

gap = 0.5 * (R_norm2 + A_norm2)

else:

const = 1.0

gap = R_norm2

l1_norm = abs(w).sum()

gap += (alpha_reg * l1_norm - const *(R*Y).sum())

# 如果对偶间隙< tol_val,则终止训练

if gap < tol_val:

break

intercept = y_offset - np.dot(X_offset, w.T) # 计算截距

py = np.dot(x,w) +intercept # 展示模型的预测方法

# -------------打印结果------------------

loss = ((y-py)**2).sum()/(2*x.shape[0])+alpha*(abs(w.sum())) # 计算损失值

print('\n========= 自写Lasso训练结果=========') # 打印结果

print('权重:',w) # 打印模型的权重

print('截距:',intercept) # 打印模型的阈值

print('均方误差:',((y-py)**2).mean()) # 均方误差

print('损失函数loss值:',loss) # 打印损失值

print('迭代次数:',n_iter+1) # 打印迭代次数

print('对偶间隙:',gap/x.shape[0]) # 打印对偶间隙

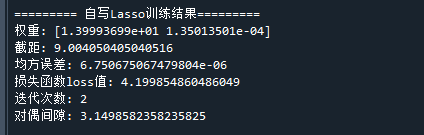

代码运行结果如下:

从运行结果,可得到模型表达式:

与《Lasso回归-简单例子》的结果进行对比,可知,同样的数据,该代码与调用sklearn包的结果是一致的。

备注:代码中的退出条件中使用了对偶间隙作为判断条件,该部分笔者就不展开讲解与研究了~

结束语

如果代码中去掉对偶间隙的判断,那代码还算是简单的,无非就是将w逐个迭代到驻点而已,其实我也想去看看对偶间隙部分是怎么回事,找了些资料,后来想想,算了,还是不纠结它了。

上一篇:

【代码】Lasso回归模型-简单例子

下一篇:

【模型】逻辑回归-模型简单- 介绍

评论

评论

添加评论